|

|

Waar koopt de consument badkamers en -producten en waarom

Qudata consumentenonderzoek badkamers deel 3

In de vorige delen van dit drieluik hebben we gekeken naar wat en waar de consument zijn badkamerproducten koopt. Op deze pagina’s gaan we kijken waarom de klant juist in die winkel(s) zijn spullen heeft gekocht.

In deze analyse - als onderdeel van een drieluik naar de verkoop van badkamer en -producten - aandacht voor de (web-)winkels waar men deze producten koopt en het waarom. In vorige afleveringen hadden we al gezien dat de consument een onderscheid maakt tussen de aanschaf van ‘makkelijke’ en ‘moeilijke’ producten. Onder ‘makkelijke’ producten verstaan we de producten die simpel vanuit het schap verkocht kunnen worden. Producten waarbij niet veel advies nodig is. Onder ‘moeilijke’ producten verstaan we die producten die nadere toelichting en eventueel aanpassing nodig hebben. Uit die analyses bleek al dat de ‘moeilijke’ producten vaker gekocht werden bij de speciaalzaken en de ‘makkelijke’ vaker bij de woonwarenhuizen en de bouwmarkten.

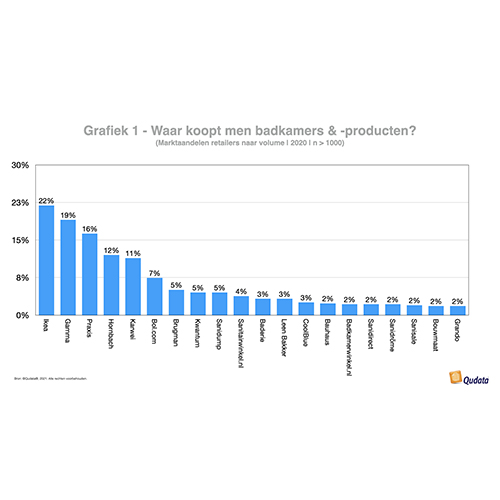

Volume-aandelen

Het is natuurlijk een beetje het vergelijken van appels en peren, maar in grafiek 1 is te zien waar de consument zijn badkamerproducten koopt. In de Qudata-consumentenonderzoeken wordt zowel gekeken naar de actuele kopers als de respondenten die een aankoopintentie hebben in de komende zes maanden. Weergegeven in deze analyses zijn de resultaten van de respondenten die daadwerkelijk hebben gekocht. De percentages in deze grafiek zijn de marktaandelen in volume, dus de verdeling van het aantal verkochte producten. Een compleet bad wordt meegeteld, maar ook simpele badkameraccessoires. Deze grafiek is dus geen weergave van de omzetten die hiermee gemoeid zijn.

Ook hier is duidelijk, dat Ikea de grootste marktpartij is (met 22% van aankopen), gevolgd door de bouwmarkten Gamma (19%), Praxis (16%), Hornbach (12%) en Karwei (11%). Daarna volgt bol.com met 7%, waarbij bedacht moet worden dat tal van retailers hun producten verkopen via dit bedrijf. Daarna volgen de badkamerspeciaalzaken, te beginnen met Brugman met een volume-aandeel van 5% en eindigt (in dit overzicht van de grootste 20 aanbieders) met Grando (2%). Denk erom, dat hier zowel de accessoires als badkuipen bij elkaar zijn geteld. Zo verkoopt Ikea geen badkuipen maar wel veel accessoires en zullen speciaalzaken dat juist omgekeerd hebben.

Positionering woonwarenhuizen

In het jaarlijkse Qudata consumentenonderzoek naar de badkamermarkt wordt ook gevraagd naar de reden waarom men een product bij die retailer heeft gekocht. De analyse levert een aardig beeld op van op welke wijze een keten zich positioneert dan wel hoe de consument dat ziet. In Grafiek 2 is weergegeven waarom de kopers van badkamerproducten uit dit onderzoek gekozen hebben voor de woonwarenhuizen. In werkelijkheid noemen respondenten gemiddeld drie redenen waarom zij voor een winkel kiezen, voor de vergelijking hebben we van de optelsom van die resultaten de percentages berekend.

Zo worden de verschillen tussen de drie woonwarenhuizen (uit deze analyse) duidelijk. Kwantum wordt het vaakst uitgekozen vanwege de lage prijzen (35%), daarna Leen Bakker (33%) en vervolgens Ikea (30%). Voor de kwaliteit kiest met het vaakst voor Ikea (18%), daarna voor Leen Bakker (17%) en voor Kwantum (14%). Leen Bakker scoort het hoogst wanneer respondenten aangeven dat zij vanwege de bekendheid ergens gewinkeld hebben (26%), gevolgd door Ikea (22%) en vervolgens Kwantum (20%). Omdat de ‘winkel dichtbij was’ was een reden de meeste respondenten hun aankopen te doen bij Kwantum (21%), 17% bij Leen Bakker en 14% bij Ikea. Goede service was een reden voor consumenten om naar Ikea te gaan (14%), terwijl dat minder het geval was bij Kwantum (6%) en Leen Bakker (5%). De deskundigheid van de verkopers was voor vrijwel niemand een reden om voor een bepaalde keten te kiezen.

Positionering speciaalzaken

Dezelfde berekening hebben we gemaakt voor de speciaalzaken. Hier zijn de relatieve verschillen veel groter dan bij de woonwarenhuizen, een duidelijker positionering dus.

Een lage prijs was voor duidelijk meer klanten een reden om aankopen bij Sanisale te doen, met 43% de hoogste score, bij de kopers bij Grando was dat (3%) het minst de reden. Daar was het argument dat de keten ‘bekend’ was duidelijker, ook scoorde Grando relatief hoog op het kenmerk ‘deskundig’ met 18%, evenveel als Sanidump (18%) en in meerdere mate bij Brugman (22%) en Baderie (21%).

‘Kwaliteit’ was relatief het vaakst het motief om bij Sanidump (40%), Brugman (36%) of Sanitairwinkel (28%) te gaan shoppen. ‘Service’ werd relatief het vaakst genoemd bij klanten van Sanidrõme (18%), Sanidump (16%) en Grando (15%).

Positionering bouwmarkten

Dezelfde exercitie hebben we gedaan bij de bouwmarkten. Ook deze vergelijking is weer relatief, hetgeen betekend dat we de redenen die werden genoemd om bij een bepaalde winkel te shoppen bij elkaar hebben opgeteld en daar de percentages van hebben genomen.

Uit deze vergelijking blijkt, dat Hornbach relatief vaak wordt uitgekozen vanwege de lage prijs (34%), gevolgd door Praxis (30%), Karwei (29%), Gamma (28%) en Bauhaus (26%). ‘Kwaliteit’ als reden om daar te kopen werd eveneens het vaakst genoemd door klanten van Hornbach (21%), gevolgd door klanten van Bauhaus (19%). ‘Bekendheid’ was relatief het vaakst de reden om te kopen bij Gamma (20%), op de voet gevolgd door Karwei en Bauhaus (beide 19%). Dat hun vestigingen ‘dichtbij’ waren was een belangrijke overweging voor de klanten van de drie Nederlandse bouwmarktketens, elk rond de 30%, ongeveer de helft daarvan door de klanten van Hornbach en Bauhaus.

Bauhaus springt eruit op het kenmerk ‘deskundig’ met een relatieve score van 13%. De overige bouwmarkten scoren minder dan de helft hiervan. ‘Service’ wordt relatief het meest genoemd door klanten van Hornbach met 11%, waarbij de rest beduidend minder scoorde.

Conclusie

De analyses op deze pagina’s zijn bedoeld om aan te geven wat de karakteristieken zijn van de verschillende soorten verkopers van badkamers en -producten. Vorige keer hebben we gekeken naar de verschillen per soort, nu ook naar de kenmerken van de individuele aanbieders onderling.

Het valt op dat de woonwarenhuizen en de bouwmarkten elk een duidelijk profiel hebben dat overeenkomt met hun rol in de retail. Ook onderling zijn er niet zulke grote verschillen.

Wel zijn er grote verschillen tussen de speciaalzaken. Zij onderscheiden zich duidelijk van elkaar en hebben een eigen rol in de markt. Opvallend is - niet alleen in deze markt - dat de verkopers via internet beter scoren op zaken als kwaliteit en service en minder op prijs. Je zou wellicht het eerder het omgekeerde verwachten.

Dit artikel is verschenen in KWM-10-2021.

Volume-aandelen

Het is natuurlijk een beetje het vergelijken van appels en peren, maar in grafiek 1 is te zien waar de consument zijn badkamerproducten koopt. In de Qudata-consumentenonderzoeken wordt zowel gekeken naar de actuele kopers als de respondenten die een aankoopintentie hebben in de komende zes maanden. Weergegeven in deze analyses zijn de resultaten van de respondenten die daadwerkelijk hebben gekocht. De percentages in deze grafiek zijn de marktaandelen in volume, dus de verdeling van het aantal verkochte producten. Een compleet bad wordt meegeteld, maar ook simpele badkameraccessoires. Deze grafiek is dus geen weergave van de omzetten die hiermee gemoeid zijn.

Ook hier is duidelijk, dat Ikea de grootste marktpartij is (met 22% van aankopen), gevolgd door de bouwmarkten Gamma (19%), Praxis (16%), Hornbach (12%) en Karwei (11%). Daarna volgt bol.com met 7%, waarbij bedacht moet worden dat tal van retailers hun producten verkopen via dit bedrijf. Daarna volgen de badkamerspeciaalzaken, te beginnen met Brugman met een volume-aandeel van 5% en eindigt (in dit overzicht van de grootste 20 aanbieders) met Grando (2%). Denk erom, dat hier zowel de accessoires als badkuipen bij elkaar zijn geteld. Zo verkoopt Ikea geen badkuipen maar wel veel accessoires en zullen speciaalzaken dat juist omgekeerd hebben.

Positionering woonwarenhuizen

In het jaarlijkse Qudata consumentenonderzoek naar de badkamermarkt wordt ook gevraagd naar de reden waarom men een product bij die retailer heeft gekocht. De analyse levert een aardig beeld op van op welke wijze een keten zich positioneert dan wel hoe de consument dat ziet. In Grafiek 2 is weergegeven waarom de kopers van badkamerproducten uit dit onderzoek gekozen hebben voor de woonwarenhuizen. In werkelijkheid noemen respondenten gemiddeld drie redenen waarom zij voor een winkel kiezen, voor de vergelijking hebben we van de optelsom van die resultaten de percentages berekend.

Zo worden de verschillen tussen de drie woonwarenhuizen (uit deze analyse) duidelijk. Kwantum wordt het vaakst uitgekozen vanwege de lage prijzen (35%), daarna Leen Bakker (33%) en vervolgens Ikea (30%). Voor de kwaliteit kiest met het vaakst voor Ikea (18%), daarna voor Leen Bakker (17%) en voor Kwantum (14%). Leen Bakker scoort het hoogst wanneer respondenten aangeven dat zij vanwege de bekendheid ergens gewinkeld hebben (26%), gevolgd door Ikea (22%) en vervolgens Kwantum (20%). Omdat de ‘winkel dichtbij was’ was een reden de meeste respondenten hun aankopen te doen bij Kwantum (21%), 17% bij Leen Bakker en 14% bij Ikea. Goede service was een reden voor consumenten om naar Ikea te gaan (14%), terwijl dat minder het geval was bij Kwantum (6%) en Leen Bakker (5%). De deskundigheid van de verkopers was voor vrijwel niemand een reden om voor een bepaalde keten te kiezen.

Positionering speciaalzaken

Dezelfde berekening hebben we gemaakt voor de speciaalzaken. Hier zijn de relatieve verschillen veel groter dan bij de woonwarenhuizen, een duidelijker positionering dus.

Een lage prijs was voor duidelijk meer klanten een reden om aankopen bij Sanisale te doen, met 43% de hoogste score, bij de kopers bij Grando was dat (3%) het minst de reden. Daar was het argument dat de keten ‘bekend’ was duidelijker, ook scoorde Grando relatief hoog op het kenmerk ‘deskundig’ met 18%, evenveel als Sanidump (18%) en in meerdere mate bij Brugman (22%) en Baderie (21%).

‘Kwaliteit’ was relatief het vaakst het motief om bij Sanidump (40%), Brugman (36%) of Sanitairwinkel (28%) te gaan shoppen. ‘Service’ werd relatief het vaakst genoemd bij klanten van Sanidrõme (18%), Sanidump (16%) en Grando (15%).

Positionering bouwmarkten

Dezelfde exercitie hebben we gedaan bij de bouwmarkten. Ook deze vergelijking is weer relatief, hetgeen betekend dat we de redenen die werden genoemd om bij een bepaalde winkel te shoppen bij elkaar hebben opgeteld en daar de percentages van hebben genomen.

Uit deze vergelijking blijkt, dat Hornbach relatief vaak wordt uitgekozen vanwege de lage prijs (34%), gevolgd door Praxis (30%), Karwei (29%), Gamma (28%) en Bauhaus (26%). ‘Kwaliteit’ als reden om daar te kopen werd eveneens het vaakst genoemd door klanten van Hornbach (21%), gevolgd door klanten van Bauhaus (19%). ‘Bekendheid’ was relatief het vaakst de reden om te kopen bij Gamma (20%), op de voet gevolgd door Karwei en Bauhaus (beide 19%). Dat hun vestigingen ‘dichtbij’ waren was een belangrijke overweging voor de klanten van de drie Nederlandse bouwmarktketens, elk rond de 30%, ongeveer de helft daarvan door de klanten van Hornbach en Bauhaus.

Bauhaus springt eruit op het kenmerk ‘deskundig’ met een relatieve score van 13%. De overige bouwmarkten scoren minder dan de helft hiervan. ‘Service’ wordt relatief het meest genoemd door klanten van Hornbach met 11%, waarbij de rest beduidend minder scoorde.

Conclusie

De analyses op deze pagina’s zijn bedoeld om aan te geven wat de karakteristieken zijn van de verschillende soorten verkopers van badkamers en -producten. Vorige keer hebben we gekeken naar de verschillen per soort, nu ook naar de kenmerken van de individuele aanbieders onderling.

Het valt op dat de woonwarenhuizen en de bouwmarkten elk een duidelijk profiel hebben dat overeenkomt met hun rol in de retail. Ook onderling zijn er niet zulke grote verschillen.

Wel zijn er grote verschillen tussen de speciaalzaken. Zij onderscheiden zich duidelijk van elkaar en hebben een eigen rol in de markt. Opvallend is - niet alleen in deze markt - dat de verkopers via internet beter scoren op zaken als kwaliteit en service en minder op prijs. Je zou wellicht het eerder het omgekeerde verwachten.

Dit artikel is verschenen in KWM-10-2021.

© 2024

KWM• Karwei Management

|

2021 -

oktober

|

Pagina(s) 20

Relevante publicaties

| |

| |

| |

|

Uw mening

U heeft al eerder aan de huidige stemming(en) deelgenomen.

Klik hieronder om de resultaten van de laatst gehouden stemmingen te bekijken

Meest gelezen...

Volg ons!

Alle rechten voorbehouden. Niets uit deze uitgave mag worden verveelvoudigd,

opgeslagen in een geautomatiseerd gegevensbestand, of openbaar gemaakt of op enige

wijze, hetzij elektronisch, mechanisch, door fotokopien, opnamen, of enige andere

manier, zonder voorafgaande schriftelijke toestemming van de uitgever.