|

|

Consument kiest voor deskundigheid speciaalzaak

Aandelen veranderen weinig

De markt van badkamers en badkamerproducten is bijzonder versnipperd in ons land. Er zijn niet alleen vele aanbieders met relatief kleine marktaandelen, maar de consument koopt zijn producten ook nog eens bij verschillende retailers. In dit artikel aandacht voor verschillen tussen de ‘bricks’.

In het vorige artikel over de verkoop van badkamers en badkamerproducten is vooral gekeken naar de verdeling tussen ‘bricks’ en ‘clicks’. Op deze pagina’s wordt gekeken naar de ‘bricks’; in welke winkels werden welke producten verkocht? Uit de onderzoeken blijkt dat de consument bi gemiddeld twee kanalen zijn producten koopt. Dat verklaart waarom in sommige grafieken de totalen boven de 100% uit komen.

Verkoopkanalen

Over de afgelopen jaren blijkt, dat ook in dit assortiment de speciaalzaak het belangrijkste verkoopkanaal is (Grafiek 1). Het marktaandeel (in aantallen) schommelt al jaren tussen de 53% en 55% bij de speciaalzaken. Het aandeel van de bouwmarkten daarentegen daalde sinds 2017 van 50% geleidelijk naar 44% in 2020. Woonwarenhuizen bleven eveneens stabiel met een marktaandeel van zo’n 21%. Bouwmaterialenhandels vertoonden met een aandeel van 10% in 2020 een flinke stijging ten opzichte van de jaren ervoor, toen dit schommelde rond de 6%.

Assortimenten

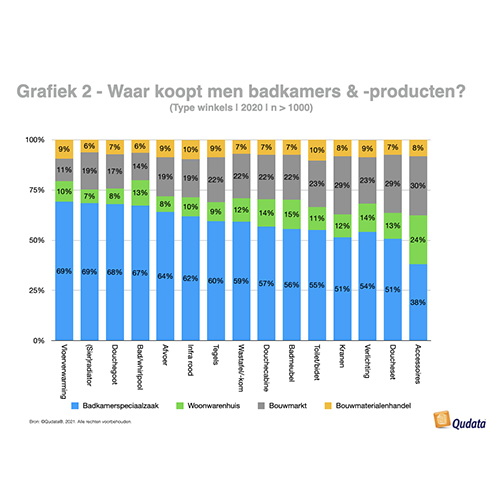

In het consumentenonderzoek naar de badkamermarkt wordt ook gevraagd welk artikel men waar heeft gekocht. In grafiek 2 is aangeven waar men welke producten heeft gekocht. Uit deze grafiek blijkt duidelijk welk verkoopkanaal favoriet is voor welke assortimentsgroep. Zo worden vloerverwarming, (sier)radiatoren, douchegoten, baden en whirlpools voor meer dan tweederde gekocht bij de badkamerspeciaalzaak. In minder grote aantallen, maar toch telkens het meest, worden daar ook afvoeren, infraroodverwarming, tegels, wastafels, douchecabines, badmeubels, kranen, verlichting en zelfs douchesets gekocht. Alleen accessoires worden (nog steeds het meest, maar) niet in meerderheid bij de speciaalzaak gehaald. Bouwmarkten en woonwarenhuizen scoren daar respectievelijk 24% en 30%.

Leeftijd en inkomen

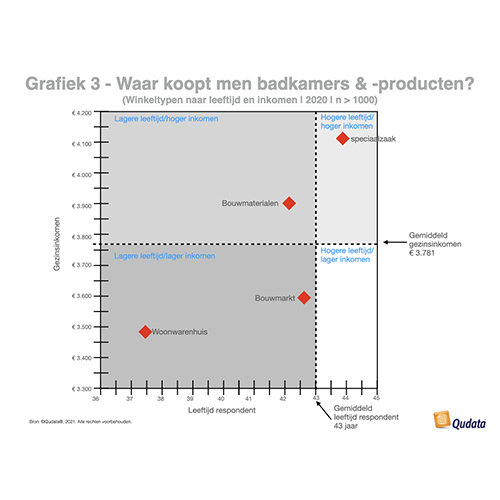

Door de demografische kenmerken van de meer dan duizend respondenten te kruisen met het aankoopkanaal van keuze, kan bijvoorbeeld geanalyseerd worden hoe oud klanten gemiddeld zijn en wat hun gezinsinkomen ongeveer is. Deze analyse staat in grafiek 3. Uit deze kruisingen blijkt, dat de gemiddelde klant 43 jaar is en een gemiddeld gezinsinkomen heeft van € 3.781,00 per maand. De grafiek is in vier kwadranten verdeeld; links bovenaan is het kwadrant van de lagere leeftijd en het hogere (gezins-)inkomen, rechtsboven de hogere leeftijd en het hogere inkomen, linksonder de lagere leeftijd en lagere inkomen en tot slot rechtsonder de hogere leeftijd en lagere inkomen.

In het kwadrant linksboven vinden we dan de bouwmaterialenhandel; de typische klant van deze verkopers heeft een lagere gemiddelde leeftijd, maar een hoger gemiddeld gezinsinkomen. Dit zijn de consumenten van middelbare leeftijd (iets ouder dan 42 jaar) die een nieuw huis kopen of hun huis laten verbouwen met een gezinsinkomen van zo’n € 3.900,00.

De typische koper bij de speciaalzaak is met een leeftijd rond de 44 jaar iets ouder dan de gemiddelde koper en heeft met circa € 4.130,00 ook een iets hoger gezinsinkomen. Dat de woonwarenhuizen (lees: vooral Ikea) een jonger publiek trekken is niet vreemd; de typische klant heeft een leeftijd van 37,5 jaar en een gezinsinkomen dat iets lager ligt dan € 3.500,00 per maand. De bouwmarkt positioneert zich hier iets boven; gemiddelde leeftijd boven 42 jaar en gezinsinkomen rond € 3.600,00.

Marktaandelen

In deze consumentenonderzoeken wordt ook gevraagd waar men zijn aankopen heeft gedaan en daarom kan een analyse gemaakt worden van de marktaandelen (naar aantallen) van de verschillende retailers. In grafiek 4 worden de aandelen van de grootste 20 ketens weergeven. Bedenk hierbij, dat respondenten bij gemiddeld twee retailers hun aankopen hebben gedaan en ook dat de aankopen zowel bij de winkels als de webshops gedaan kunnen zijn.

Uit de grafiek blijkt wel, dat de badkamermarkt bijzonder versnipperd is. Het marktaandeel van nummer 20 is al niet hoger dan 2%. Het grootste marktaandeel is met 20% voor Ikea, gevolgd door de bouwmarkten Gamma (16%), Praxis (15%), Karwei en Hornbach (beide 11%). Daarna komt bol.com (weliswaar een webshop, maar de levering wordt dikwijls gedaan door aangesloten winkels) met een aandeel van 6%. Brugman is de eerste speciaalzaak met een aandeel van 6%.

Keuze

De klanten van bovengenoemde winkels zijn ook gevraagd waarom men nu juist daar heeft gekocht. Hoewel het rapport de resultaten heeft voor elke onderzochte keten zijn voor de vergelijking de verschillende soorten afzetkanalen met elkaar vergeleken.

Wanneer de consument een product bij de speciaalzaak kocht, was dat vooral vanwege aspecten als: kwaliteit (22%), betrouwbaar (18%), deskundig (14%), goede service/garantie (11%) en advies verkoper (9%).

Kopers bij webwinkels werden vooral gemotiveerd door kenmerken als: lage prijs (22%), snelle levering (15%), kwaliteit (14%), bekendheid (13%) en goede service (11%).

Bij de klanten van woonwarenhuizen waren de volgende aspecten doorslaggevend: lage prijs (27%), bekend (19%), dichtbij (14%), kwaliteit (13%) en betrouwbaar (13%).

Bouwmarkt-klanten kozen om: lage prijs (24%), dichtbij (20%), bekend (14%), kwaliteit en betrouwbaar (beide 13%).

Conclusie

Consumenten bezoeken gemiddeld twee winkels om de producten te kopen die zij nodig hebben in hun badkamer. Interessant is te zien, dat die keuzes helder zijn en dat die zich vertalen naar de marktaandelen van de verschillende verkopers.

Verkoopkanalen

Over de afgelopen jaren blijkt, dat ook in dit assortiment de speciaalzaak het belangrijkste verkoopkanaal is (Grafiek 1). Het marktaandeel (in aantallen) schommelt al jaren tussen de 53% en 55% bij de speciaalzaken. Het aandeel van de bouwmarkten daarentegen daalde sinds 2017 van 50% geleidelijk naar 44% in 2020. Woonwarenhuizen bleven eveneens stabiel met een marktaandeel van zo’n 21%. Bouwmaterialenhandels vertoonden met een aandeel van 10% in 2020 een flinke stijging ten opzichte van de jaren ervoor, toen dit schommelde rond de 6%.

Assortimenten

In het consumentenonderzoek naar de badkamermarkt wordt ook gevraagd welk artikel men waar heeft gekocht. In grafiek 2 is aangeven waar men welke producten heeft gekocht. Uit deze grafiek blijkt duidelijk welk verkoopkanaal favoriet is voor welke assortimentsgroep. Zo worden vloerverwarming, (sier)radiatoren, douchegoten, baden en whirlpools voor meer dan tweederde gekocht bij de badkamerspeciaalzaak. In minder grote aantallen, maar toch telkens het meest, worden daar ook afvoeren, infraroodverwarming, tegels, wastafels, douchecabines, badmeubels, kranen, verlichting en zelfs douchesets gekocht. Alleen accessoires worden (nog steeds het meest, maar) niet in meerderheid bij de speciaalzaak gehaald. Bouwmarkten en woonwarenhuizen scoren daar respectievelijk 24% en 30%.

Leeftijd en inkomen

Door de demografische kenmerken van de meer dan duizend respondenten te kruisen met het aankoopkanaal van keuze, kan bijvoorbeeld geanalyseerd worden hoe oud klanten gemiddeld zijn en wat hun gezinsinkomen ongeveer is. Deze analyse staat in grafiek 3. Uit deze kruisingen blijkt, dat de gemiddelde klant 43 jaar is en een gemiddeld gezinsinkomen heeft van € 3.781,00 per maand. De grafiek is in vier kwadranten verdeeld; links bovenaan is het kwadrant van de lagere leeftijd en het hogere (gezins-)inkomen, rechtsboven de hogere leeftijd en het hogere inkomen, linksonder de lagere leeftijd en lagere inkomen en tot slot rechtsonder de hogere leeftijd en lagere inkomen.

In het kwadrant linksboven vinden we dan de bouwmaterialenhandel; de typische klant van deze verkopers heeft een lagere gemiddelde leeftijd, maar een hoger gemiddeld gezinsinkomen. Dit zijn de consumenten van middelbare leeftijd (iets ouder dan 42 jaar) die een nieuw huis kopen of hun huis laten verbouwen met een gezinsinkomen van zo’n € 3.900,00.

De typische koper bij de speciaalzaak is met een leeftijd rond de 44 jaar iets ouder dan de gemiddelde koper en heeft met circa € 4.130,00 ook een iets hoger gezinsinkomen. Dat de woonwarenhuizen (lees: vooral Ikea) een jonger publiek trekken is niet vreemd; de typische klant heeft een leeftijd van 37,5 jaar en een gezinsinkomen dat iets lager ligt dan € 3.500,00 per maand. De bouwmarkt positioneert zich hier iets boven; gemiddelde leeftijd boven 42 jaar en gezinsinkomen rond € 3.600,00.

Marktaandelen

In deze consumentenonderzoeken wordt ook gevraagd waar men zijn aankopen heeft gedaan en daarom kan een analyse gemaakt worden van de marktaandelen (naar aantallen) van de verschillende retailers. In grafiek 4 worden de aandelen van de grootste 20 ketens weergeven. Bedenk hierbij, dat respondenten bij gemiddeld twee retailers hun aankopen hebben gedaan en ook dat de aankopen zowel bij de winkels als de webshops gedaan kunnen zijn.

Uit de grafiek blijkt wel, dat de badkamermarkt bijzonder versnipperd is. Het marktaandeel van nummer 20 is al niet hoger dan 2%. Het grootste marktaandeel is met 20% voor Ikea, gevolgd door de bouwmarkten Gamma (16%), Praxis (15%), Karwei en Hornbach (beide 11%). Daarna komt bol.com (weliswaar een webshop, maar de levering wordt dikwijls gedaan door aangesloten winkels) met een aandeel van 6%. Brugman is de eerste speciaalzaak met een aandeel van 6%.

Keuze

De klanten van bovengenoemde winkels zijn ook gevraagd waarom men nu juist daar heeft gekocht. Hoewel het rapport de resultaten heeft voor elke onderzochte keten zijn voor de vergelijking de verschillende soorten afzetkanalen met elkaar vergeleken.

Wanneer de consument een product bij de speciaalzaak kocht, was dat vooral vanwege aspecten als: kwaliteit (22%), betrouwbaar (18%), deskundig (14%), goede service/garantie (11%) en advies verkoper (9%).

Kopers bij webwinkels werden vooral gemotiveerd door kenmerken als: lage prijs (22%), snelle levering (15%), kwaliteit (14%), bekendheid (13%) en goede service (11%).

Bij de klanten van woonwarenhuizen waren de volgende aspecten doorslaggevend: lage prijs (27%), bekend (19%), dichtbij (14%), kwaliteit (13%) en betrouwbaar (13%).

Bouwmarkt-klanten kozen om: lage prijs (24%), dichtbij (20%), bekend (14%), kwaliteit en betrouwbaar (beide 13%).

Conclusie

Consumenten bezoeken gemiddeld twee winkels om de producten te kopen die zij nodig hebben in hun badkamer. Interessant is te zien, dat die keuzes helder zijn en dat die zich vertalen naar de marktaandelen van de verschillende verkopers.

© 2024

STS• Sanitair & Tegel Specialist

|

2021 -

april

|

Pagina(s) 30

Relevante publicaties

Vertaal via Google

Uw mening

U heeft al eerder aan de huidige stemming(en) deelgenomen.

Klik hieronder om de resultaten van de laatst gehouden stemmingen te bekijken

| |

|

Volg ons!

Alle rechten voorbehouden. Niets uit deze uitgave mag worden verveelvoudigd,

opgeslagen in een geautomatiseerd gegevensbestand, of openbaar gemaakt of op enige

wijze, hetzij elektronisch, mechanisch, door fotokopien, opnamen, of enige andere

manier, zonder voorafgaande schriftelijke toestemming van de uitgever.