|

|

Meer vrijstaande apparatuur verkocht via KRT

Aankoop keukenapparatuur

De afgelopen weken rapporteerde Qudata over haar laatste consumentenonderzoek naar de verkoop van keukenapparatuur. Iedere keer als de onderzoeksresultaten verschijnen, zijn retailers benieuwd naar eventuele verschuivingen tussen de verschillende afzetkanalen. In de vorige KIM-editie is al aangestipt, dat de verschuivingen tot nu toe niet echt groot zijn. In dit artikel kijken we hier gedetailleerder naar.

In elk onderzoek van Qudata Markt- & Trendanalyses wordt aan de respondenten onder andere gevraagd waarom men nieuwe keukenapparatuur had gekocht. Hiervoor kan met vier antwoorden geven:

• Vervanging van oude keukenapparatuur na verhuizing

• Ik wil(de) nieuwe apparatuur en heb/ga de totale keuken (laten) vervangen

• Vervanging van oude keukenapparatuur vanwege verouderde techniek, of

• Anders

In dit artikel is geanalyseerd in welke winkels de consument zijn producten heeft gekocht, maar dan gerelateerd aan zijn reden om iets te kopen. Om het geheel niet al te ingewikkeld te maken, hebben we bovenstaande redenen samengevoegd tot twee kernredenen: a) men verhuist of koopt een nieuwe keuken of b) het oude keukenapparaat is kapot of het is te oud (verouderd). In geval a) is er sprake van een geheel of gedeeltelijk nieuwe keuken en in geval b) is er sprake van vervanging.

Verschuiving

Kopers van keukenapparatuur doen hun aankopen soms bij meerdere kanalen. Daardoor zijn de optellingen van de aandelen soms meer dan 100 procent. Om een duidelijker inzicht te krijgen in de marktaandelen van de verschillende retailkanalen, zijn voor de vergelijkingen in dit artikel de aantallen aankopen die zijn gedaan bij elkaar opgeteld en gebruikt als de deler van de percentages. Hierdoor wordt het duidelijker hoe de verhoudingen liggen.

Analyses zijn altijd een uitdaging, maar de cijfers op deze pagina zijn dat nog meer dan normaal. Waarvoor dan op voorhand onze excuses.

Voor de duidelijkheid is hier Grafiek 1 weer een keer weergegeven. Hierin is te zien welke retailers inbouwapparatuur verkopen (linker deel) en welke vrijstaande apparatuur (rechter grafiek). Hierbij zijn de jaren 2020 en 2021 (januari) vergeleken. Hoewel de verschillen niet echt groot zijn, laat deze grafieken toch iets zien wat anders is dan vroeger; hoewel inbouwapparatuur nog steeds het meest verkocht wordt via de keukenspeciaalzaken (KRT) het marktaandeel (in aantallen) toch iets achteruit gaat ten gunste van de huishoudelektrozaken (HHE). In 2020 verkocht de KRT bijna 55 procent van de inbouwapparaten, een jaar later was dit gedaald tot bijna 52 procent. Bij vrijstaande apparatuur zien we het omgekeerde; het aandeel van de KRT neemt toe van iets meer dan 30 procent in 2020 naar iets meer dan 31 procent in 2021, terwijl die van de HHE-zaken iets afneemt. Bij de andere retailers zijn de verschillen niet zo groot.

Nieuwe keukens

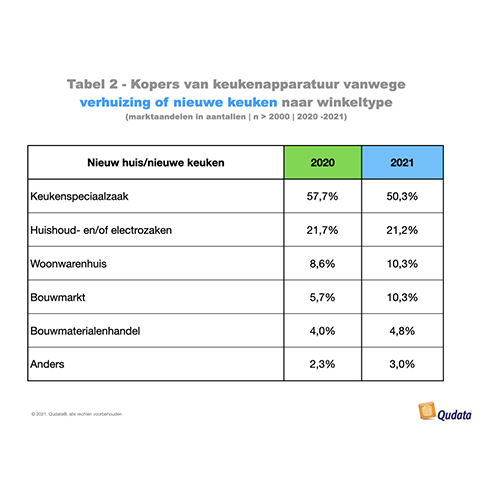

Voor dit artikel is gekeken wat de verschillen zijn tussen consumenten die eigenlijk een nieuwe keuken nemen of hen die een apparaat vervangen. Binnen deze groepen kijken we ook naar verschillen tussen inbouw- en vrijstaande apparaten. In tabel 2 zijn de resultaten weergegeven voor consumenten die apparatuur voor een nieuwe keuken hebben gekocht. Hier is te zien, dat het marktaandeel van de KRT in 2021 is gedaald van bijna 58 procent naar iets meer dan 50 procent. Hier is het aandeel van de HHE’s gelijk gebleven. De aandelen van andere kanalen, zoals woonwarenhuizen -hoofdzakelijk IKEA- (WWH), maar zelfs de bouwmarkten (BM) zijn gestegen van respectievelijk 8,6 procent naar 10,3 procent voor de woonwarenhuizen en van 5,7 procent naar 10,3 procent voor de bouwmarkten. Wellicht doordat bouwmarkten zoals Hornbach en Bauhaus zich momenteel stevig profileren met hun ‘Keukenstudio’-afdelingen.

Vervangingsmarkt

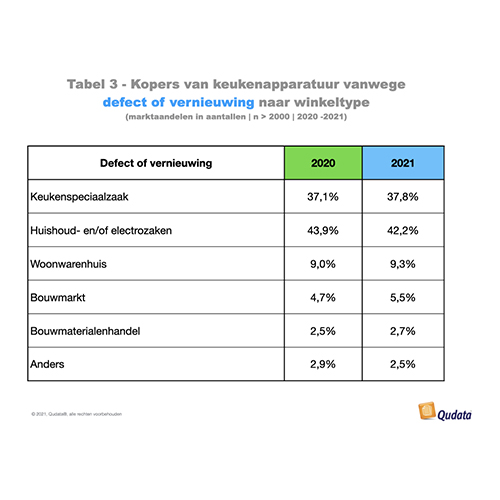

In de vervangingsmarkt (tabel 3) zien we een ander beeld, al zijn de verschillen niet echt groot. Hier steeg het marktaandeel van de KRT van 37,1 procent naar 37,8 procent en daalde het aandeel van de HHE’s van 43,9 procent naar 42,2 procent. Ook de WWH (van 9,0 procent naar 9,3 procent) en BM (van 4,7 procent naar 5,5, procent) stegen enigszins in aandeel.

Inbouw versus vrijstaand

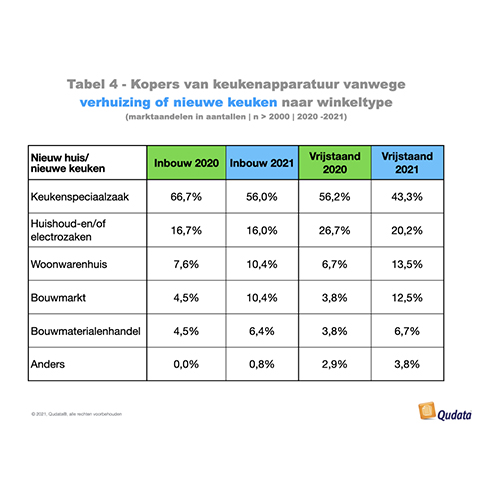

Binnen die twee subgroepen van nieuwe keukens en vervangingsvraag is verder gekeken naar de verschillen tussen inbouw en vrijstaand. In tabel 4 zien we ook, dat consumenten die een nieuwe keuken willen in afgelopen januari minder bij apparatuur bij KRT’s hebben gekocht dan het jaar ervoor. Dat geldt zowel voor inbouw (van 66,7 procent naar 56 procent) als voor vrijstaande apparatuur (van 56,2 procent naar 43,3 procent). Hier zien we dat de WWH’s, maar ook de bouwmarkten en zelfs de bouwmaterialenhandels behoorlijke aandeelstijgingen laten zien, zowel bij inbouw als vrijstaand. Mogelijk heeft dat te maken met de corona-crisis, waarbij kooppatronen veranderd zijn. Keukenshowrooms die vanwege de lockdown gesloten zijn, kunnen immers geen of minder keukenapparatuur leveren. Retailkanalen met bijvoorbeeld afhaalpunten kunnen dan (tijdelijk) een gedeelte van de omzet daarvan overnemen. Overigens tonen dezelfde onderzoeken niet aan, dat er significant meer apparatuur via internet is verkocht.

Uit ons onderzoek uit september naar de keukenverkopen blijkt, dat consumenten hun keukens in die periode niet op een andere wijze hebben gekocht dan in het verleden. In het afgelopen najaar was immers de woonbranche, en met name ook de keukenbranche, nog ‘booming’.

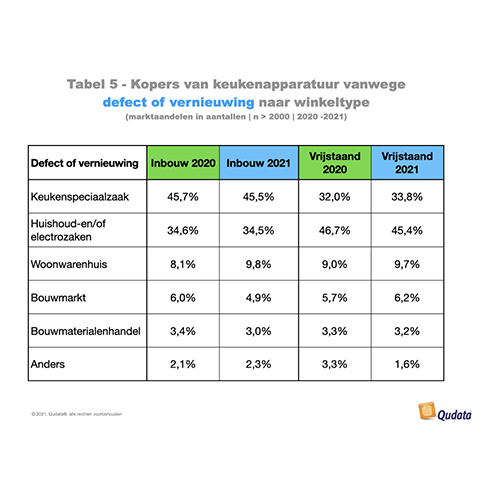

Uit tabel 5 blijkt de KRT haar positie redelijk heeft weten te handhaven. Bij inbouwapparatuur daalde het aandeel heel licht van 45,7 procent naar 45,5 procent, bij vrijstaande apparatuur steeg het marktaandeel iets van 32 procent naar 33,8 procent. De HHE’s bleven ongeveer gelijk bij inbouwapparatuur 34,6 procent naar 34,5 procent en kende ook een lichte daling bij vrijstaand, van 46,7 procent naar 45,4 procent. De WWH’s lieten voor beide soorten apparatuur een lichte stijging zien, bij inbouw van 8,1 procent naar een aandeel van 9,8 procent, bij vrijstaand van 9,0 procent naar 9,7 procent.

Conclusie

Er zijn wel degelijk verschillen in patronen van consumenten bij de aanschaf van keukenapparatuur, maar ze zijn niet echt groot. Waar vroeger de KRT zeer dominant was op de markt van inbouwapparatuur, is die positie nu iets minder sterk. Bij vrijstaande apparatuur zie je het omgekeerde gebeuren.

Dit artikel is verschenen in KIM-3-2021.

• Vervanging van oude keukenapparatuur na verhuizing

• Ik wil(de) nieuwe apparatuur en heb/ga de totale keuken (laten) vervangen

• Vervanging van oude keukenapparatuur vanwege verouderde techniek, of

• Anders

In dit artikel is geanalyseerd in welke winkels de consument zijn producten heeft gekocht, maar dan gerelateerd aan zijn reden om iets te kopen. Om het geheel niet al te ingewikkeld te maken, hebben we bovenstaande redenen samengevoegd tot twee kernredenen: a) men verhuist of koopt een nieuwe keuken of b) het oude keukenapparaat is kapot of het is te oud (verouderd). In geval a) is er sprake van een geheel of gedeeltelijk nieuwe keuken en in geval b) is er sprake van vervanging.

Verschuiving

Kopers van keukenapparatuur doen hun aankopen soms bij meerdere kanalen. Daardoor zijn de optellingen van de aandelen soms meer dan 100 procent. Om een duidelijker inzicht te krijgen in de marktaandelen van de verschillende retailkanalen, zijn voor de vergelijkingen in dit artikel de aantallen aankopen die zijn gedaan bij elkaar opgeteld en gebruikt als de deler van de percentages. Hierdoor wordt het duidelijker hoe de verhoudingen liggen.

Analyses zijn altijd een uitdaging, maar de cijfers op deze pagina zijn dat nog meer dan normaal. Waarvoor dan op voorhand onze excuses.

Voor de duidelijkheid is hier Grafiek 1 weer een keer weergegeven. Hierin is te zien welke retailers inbouwapparatuur verkopen (linker deel) en welke vrijstaande apparatuur (rechter grafiek). Hierbij zijn de jaren 2020 en 2021 (januari) vergeleken. Hoewel de verschillen niet echt groot zijn, laat deze grafieken toch iets zien wat anders is dan vroeger; hoewel inbouwapparatuur nog steeds het meest verkocht wordt via de keukenspeciaalzaken (KRT) het marktaandeel (in aantallen) toch iets achteruit gaat ten gunste van de huishoudelektrozaken (HHE). In 2020 verkocht de KRT bijna 55 procent van de inbouwapparaten, een jaar later was dit gedaald tot bijna 52 procent. Bij vrijstaande apparatuur zien we het omgekeerde; het aandeel van de KRT neemt toe van iets meer dan 30 procent in 2020 naar iets meer dan 31 procent in 2021, terwijl die van de HHE-zaken iets afneemt. Bij de andere retailers zijn de verschillen niet zo groot.

Nieuwe keukens

Voor dit artikel is gekeken wat de verschillen zijn tussen consumenten die eigenlijk een nieuwe keuken nemen of hen die een apparaat vervangen. Binnen deze groepen kijken we ook naar verschillen tussen inbouw- en vrijstaande apparaten. In tabel 2 zijn de resultaten weergegeven voor consumenten die apparatuur voor een nieuwe keuken hebben gekocht. Hier is te zien, dat het marktaandeel van de KRT in 2021 is gedaald van bijna 58 procent naar iets meer dan 50 procent. Hier is het aandeel van de HHE’s gelijk gebleven. De aandelen van andere kanalen, zoals woonwarenhuizen -hoofdzakelijk IKEA- (WWH), maar zelfs de bouwmarkten (BM) zijn gestegen van respectievelijk 8,6 procent naar 10,3 procent voor de woonwarenhuizen en van 5,7 procent naar 10,3 procent voor de bouwmarkten. Wellicht doordat bouwmarkten zoals Hornbach en Bauhaus zich momenteel stevig profileren met hun ‘Keukenstudio’-afdelingen.

Vervangingsmarkt

In de vervangingsmarkt (tabel 3) zien we een ander beeld, al zijn de verschillen niet echt groot. Hier steeg het marktaandeel van de KRT van 37,1 procent naar 37,8 procent en daalde het aandeel van de HHE’s van 43,9 procent naar 42,2 procent. Ook de WWH (van 9,0 procent naar 9,3 procent) en BM (van 4,7 procent naar 5,5, procent) stegen enigszins in aandeel.

Inbouw versus vrijstaand

Binnen die twee subgroepen van nieuwe keukens en vervangingsvraag is verder gekeken naar de verschillen tussen inbouw en vrijstaand. In tabel 4 zien we ook, dat consumenten die een nieuwe keuken willen in afgelopen januari minder bij apparatuur bij KRT’s hebben gekocht dan het jaar ervoor. Dat geldt zowel voor inbouw (van 66,7 procent naar 56 procent) als voor vrijstaande apparatuur (van 56,2 procent naar 43,3 procent). Hier zien we dat de WWH’s, maar ook de bouwmarkten en zelfs de bouwmaterialenhandels behoorlijke aandeelstijgingen laten zien, zowel bij inbouw als vrijstaand. Mogelijk heeft dat te maken met de corona-crisis, waarbij kooppatronen veranderd zijn. Keukenshowrooms die vanwege de lockdown gesloten zijn, kunnen immers geen of minder keukenapparatuur leveren. Retailkanalen met bijvoorbeeld afhaalpunten kunnen dan (tijdelijk) een gedeelte van de omzet daarvan overnemen. Overigens tonen dezelfde onderzoeken niet aan, dat er significant meer apparatuur via internet is verkocht.

Uit ons onderzoek uit september naar de keukenverkopen blijkt, dat consumenten hun keukens in die periode niet op een andere wijze hebben gekocht dan in het verleden. In het afgelopen najaar was immers de woonbranche, en met name ook de keukenbranche, nog ‘booming’.

Uit tabel 5 blijkt de KRT haar positie redelijk heeft weten te handhaven. Bij inbouwapparatuur daalde het aandeel heel licht van 45,7 procent naar 45,5 procent, bij vrijstaande apparatuur steeg het marktaandeel iets van 32 procent naar 33,8 procent. De HHE’s bleven ongeveer gelijk bij inbouwapparatuur 34,6 procent naar 34,5 procent en kende ook een lichte daling bij vrijstaand, van 46,7 procent naar 45,4 procent. De WWH’s lieten voor beide soorten apparatuur een lichte stijging zien, bij inbouw van 8,1 procent naar een aandeel van 9,8 procent, bij vrijstaand van 9,0 procent naar 9,7 procent.

Conclusie

Er zijn wel degelijk verschillen in patronen van consumenten bij de aanschaf van keukenapparatuur, maar ze zijn niet echt groot. Waar vroeger de KRT zeer dominant was op de markt van inbouwapparatuur, is die positie nu iets minder sterk. Bij vrijstaande apparatuur zie je het omgekeerde gebeuren.

Dit artikel is verschenen in KIM-3-2021.

© 2024

KIM• Keuken & -Interieur Magazine

|

2021 -

maart

|

Pagina(s) 16

Gerelateerde bedrijven

Relevante publicaties

| |

| |

|

Uw mening

U heeft al eerder aan de huidige stemming(en) deelgenomen.

Klik hieronder om de resultaten van de laatst gehouden stemmingen te bekijken

Meest gelezen...

Volg ons!

Alle rechten voorbehouden. Niets uit deze uitgave mag worden verveelvoudigd,

opgeslagen in een geautomatiseerd gegevensbestand, of openbaar gemaakt of op enige

wijze, hetzij elektronisch, mechanisch, door fotokopien, opnamen, of enige andere

manier, zonder voorafgaande schriftelijke toestemming van de uitgever.